|

|

|

| 影响整木行业!预计2022年我国甲醛市场行情将呈现偏强整理的走势 |

| 来源:百度 发布日期:2022-10-19 人气:1901 |

导读:2021年,国内甲醛市场呈现波动中上行至高位,后续不断回落的走势。甲醛价格在10月上旬达到顶峰,山东地区价格达到2160元/吨,江浙地区价格达到2085元/吨,河北地区价格达到2055元/吨。行情走势  2021年,国内甲醛市场呈现波动中上行至高位,后续不断回落的走势。甲醛价格在10月上旬达到顶峰,山东地区价格达到2160元/吨,江浙地区价格达到2085元/吨,河北地区价格达到2055元/吨。年底行情回落,截至2021年12月31日,全国甲醛市场平均价为1306.67元/吨,较年初提高131.61元/吨,增速为11.21%;较全年**价减少193.33元/吨,跌幅为12.89%。 造成9、10月份价格大涨的原因主要是限电政策下的原料价格飙升、下游国庆假期前备货情绪积极。煤炭价格大涨和国内限电政策助推原料甲醇行情强势上涨,甲醛成本面支撑明显;山东迎来新一轮的环保管控政策,受限电政策影响,甲醛企业开工不高,且迫于成本压力过大,企业多有调价;下游板材厂在国庆假期前期接货需求回升,终端气氛尚可。多重因素助推国内甲醛市场走向全年的**峰。 供应情况

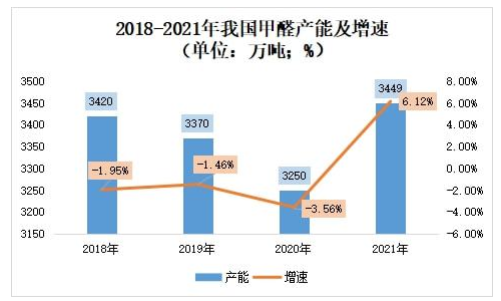

伴随着产能的回温,甲醛产量也得到明显提升,产量增速也打了一场漂亮的“翻身仗”。2021年,国内甲醛产量达到869万吨,较2020年增加56万吨,增速为6.89%;较2018年减少157万吨,跌幅为15.30%。 需求情况

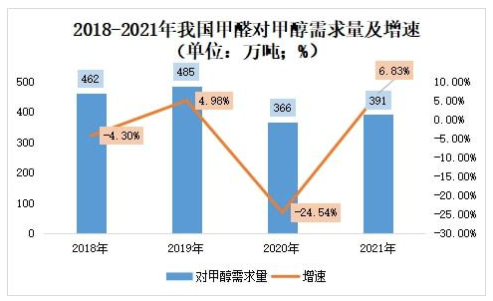

和产能产量的走势大致相同,近年来甲醛对甲醇的需求量也呈现出先跌后升的走势,2021年对甲醇需求量也再次实现正增长。2021年,国内甲醛对甲醇需求量达到391万吨,较2020年增加25万吨,增速为6.83%;较2018年减少71万吨,跌幅为15.37%。

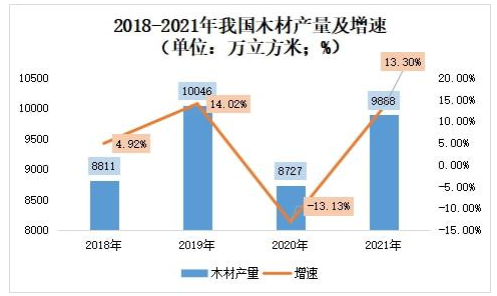

2021年,国内木材产量达到9888万立方米,较2020年增加1161万立方米,增速为13.30%;较2018年增加1077万立方米,涨幅为12.23%。 进出口数据分析

2021年,我国甲醛进口总量达到2.32吨,进口总金额达到20.33万美元。 2021年,我国甲醛出口数量呈现波动下滑后保持低位的走势,不同月份的出口量相差明显。全年最 高出口量是1月份的1662.15吨,较5月份的全年最 低出口量43.84吨增加了1618.31吨,增幅为369.14%。全年最 高出口金额是1月份的50.46万美元,较5月份的全年最 低出口金额2.74万美元增加了47.72万美元,增幅为174.16%。 2021年,我国甲醛出口总量达到4243.15吨,出口总金额达到158.43万美元。 后市展望 未来几年,我国甲醛产能仍有部分投产计划,地区主要集中在西北、华东地区,计划投产时间较为分散。据不完全统计,未来几年我国甲醛项目投产计划涉及总产能达到557万吨/年以上,其中2022年甲醛项目投产计划涉及总产为192万吨/年。 展望2022年国内甲醛市场行情,宏观方面,后疫情时代的中国经济,外有美联储政策转向,内有发展转型“爬坡过坎”,中央经济工作会议提出2022年要“稳字当头、稳中求进”。2022年,经济基本面“前低后高”与政策面“前松后紧”已成为市场共识。 成本方面,甲醇价格受到煤炭行情的影响将削弱,自身供需关系整体偏强将支撑甲醇市场保持坚挺,甲醛原料面支撑强势。需求方面,我国木材产量基本在1.1亿立方米左右徘徊,林业总产值稳步提升,产业结构不断完善,发展人造板业有利于缓解中国木材供需矛盾,是节约木材资源的重要途径。因此预计下游板材厂对甲醛的需求也将保持稳定,但需注意环保督察对下游开工的影响。 综上所述,预计2022年我国甲醛产能投产压力仍存,下游整体需求弱稳,但原料端的支撑预计偏强,因此预计甲醛市场行情将呈现偏强整理的走势。 |